【第20回】正しい残業計算ができない!?残業代の算出方法とポイントを徹底解説

- 2024年5月8日

- 労務知識・ノウハウ,社会保険労務士による労務記事

- 社会保険労務士による記事

社会保険労務士による労務解説記事が毎月3回(第1.2.3水曜日)にUPされます。

第20回目は社会保険労務士寺島先生(寺島戦略社会保険労務士事務所代表)による解説です。

はじめに

厚労省が公表している労働基準監督年報では労働基準監督署のいわゆる「定期監督」等による違反件数が公表されていますが、先般公表された令和4年度版によれば、違反件数の上位は健康診断、安全基準などの安全衛生や労働時間に関する違反となっており、それらに次いで「割増賃金」に関する違反が20,554件と多くなっています。

今回は間違えやすい割増賃金(残業代)の算出方法とポイントについて解説します!

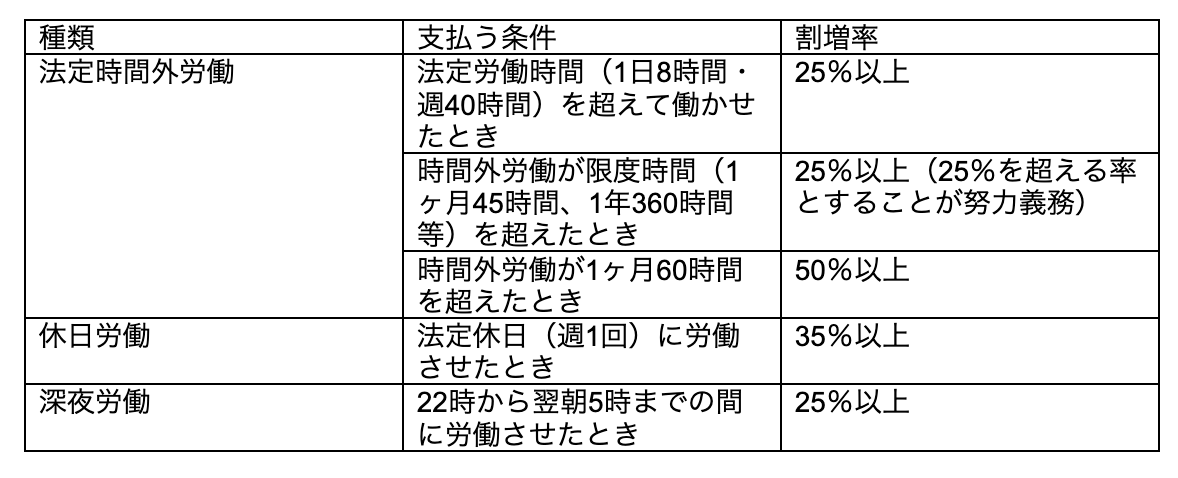

割増賃金の種類と割増率

使用者は、原則として時間外労働・休日労働をさせてはなりませんが、36協定を締結し届出した限りにおいて、適法に時間外労働・休日労働をさせることができます。

その上で、労働者に時間外労働や休日労働、深夜労働を行わせた場合には、法令で定める割増率以上の率で算定した割増賃金を支払わなければなりません。残業計算にあたって割増賃金の種類と割増率は法律で以下のように定められています。

上記は法定の割増賃金についての定めであり、各社で就業規則や賃金規程等に定めた割増賃金のルールとは異なる場合があります。例えば、会社で法定労働時間未満の所定労働時間を定めている場合に、所定労働時間を超えた時間に対しても割増賃金を支払うと就業規則で定めていれば支払い義務が生じることになるため、自社のルールをよく確認することが必要です。

また令和5年4月からすべての企業を対象に月60時間を超えた時間外労働の割増賃金率が50%に引き上げられました。大企業については平成22年からすでに引き上げが義務付けられていましたが、中小企業については適用が猶予されていました。現在はすべての事業主は労働させた分の月60時間を超える時間については50%以上で時間外労働手当の支払いが必要となっています。

なお、時間外労働が深夜帯(22時から翌朝5時)に及んだ場合は50%以上(25%+25%)、休日労働が深夜帯に及んだ場合は60%以上(35%+25%)となりますのでご注意ください。また、フレックスタイム制を導入している場合も割増率は表のとおりですが、時間外労働について「支払う条件」が1日や週単位ではなく月の清算期間単位となりますので、対象の労働者がどのような労働時間制度を適用しているかもよく確認の上で算出しましょう。

割増賃金の計算方法とは

割増賃金は次のように算定します。

1時間あたりの賃金額✕時間外、休日、深夜労働を行わせた時間数✕割増賃金率

月給制の場合も月給を1時間あたりの賃金に換算したうえで計算する必要があります。上記の式の「1時間あたりの賃金額」は以下の計算式で算出します。

月給÷1か月の(平均)所定労働時間

①月給の対象となる賃金(=割増賃金の基礎となる賃金)

割増賃金の基礎となるのは所定労働時間の労働に対して支払われる賃金額です。例えば月給制であれば、基本給や各種手当を含めた賃金額となります。ただし、次の(1)~(7)の賃金は労働と直接的な関係が薄く、個人的事情に基づいて支払われることなどから、この割増賃金の基礎となる賃金から除外することができます。通勤手当を例にすれば、職場近くから通勤する人と遠方から通勤する人とで割増単価に影響が出たら不合理ですので、このような取り扱いとなっています。

(1) 家族手当

(2) 通勤手当

(3) 別居手当

(4) 子女教育手当

(5) 住宅手当

(6) 臨時に支払われた賃金

(7) 1か月を超える期間ごとに支払われる賃金

なお、上記の賃金は例示ではなく「限定的に列挙」されていますので、上記の賃金に該当しない限りはすべて割増賃金の基礎となる賃金に含めなければなりません。なお、上記に該当する場合であってもすべて割増賃金の基礎となる賃金から除外できるわけではありません。例えば家族手当であっても、扶養家族の有無や家族の人数に関係なく一律支給する場合、通勤手当であっても通勤距離に関係なく一律に支給する場合や、住宅手当であっても賃貸居住者には一律1万円など住宅の形態ごとに一律定額で支給するような場合は割増賃金の基礎に含める必要があります。

そのため、自社でなんらかの手当を増やすということは割増賃金の単価に影響がでる可能性があるということを念頭に入れておかねばなりません。

なお、例えばあらかじめ45時間分などの固定残業手当を支払っている場合は、固定残業手当は残業代の前払いの性質であり、所定労働時間に対する賃金ではないため、割増賃金の基礎には含めなくとも問題ありません。

手当を複数支給している会社で、この割増賃金の基礎となる賃金に各種手当を入れずに計算しているところもあるかもしれませんので、今一度自社の割増賃金の基礎となる賃金が正しい合計となっているか確認してみましょう。

1か月の平均所定労働時間とは

1か月の平均所定労働時間とは、年間の所定労働日数に1日の所定労働時間をかけて12で割った数字を指します。通常年間カレンダーなどを作成し、365や366から会社が定める休日を差し引き年間の所定労働日数を算出します。月給者の場合1時間あたりの賃金額を算出する際に、その月の所定労働時間を分母にすることも違法ではありませんが、月ごとに割増賃金の単価を算出するのは煩雑ですので、1か月平均所定労働時間を用いることが一般的です。念のため自社の就業規則や賃金規程をよく確認の上、計算しましょう。

なお、実務上、1か月平均所定労働時間を用いる場合は、暦の巡りにより休日数が変動することがあるため、原則として毎年見直しを実施し、その年の平均所定労働時間を算出し、割増賃金の計算を実施する必要があります。毎年の休日数をもとに1ヶ月平均所定労働時間を見直しすることなく前年のものを使い続けることが無いように注意しましょう。

なお、運用を簡略化するために、1か月平均所定労働時間を固定して毎年同じ数字を使うといったことも可能ですが、その場合は労働者有利な数字で固定しないと知らず知らずのうちに未払賃金が発生していた・・ということにもなりかねないため注意が必要です。以下の例でいえば、労働者有利に160時間で固定するなども考えられるでしょう。

例)年間休日120日、1日の所定労働時間が8時間の場合

(365日-120日)✕8時間/12か月=163.333..時間(1か月の平均所定労働時間)

管理監督者の割増賃金

労基法上の管理監督者の地位にある従業員、つまり「労働条件の決定その他労務管理について経営と一体的な立場にある者」については、労働時間や休日という概念がそぐわないため、時間外労働や休日労働に対する割増賃金は発生しません。なお、管理監督者であっても深夜労働に対する割増賃金は発生します。

管理監督者に該当するか否かの判断にあたっては、部長や支店長などという肩書ではなく、実態(地位に応じた相応の賃金が支払われている、部下の採用、給与決定などの人事管理の権限がある、経営会議に出ており発言権がある、出退勤の時間が本人裁量に任されており遅刻早退に関して控除もされない・・など)により総合的に判断されます。

過去の裁判例からみても、個別具体的な事情を考慮して判断されており、管理監督者性が否定された場合は、未払い賃金の支払いが命じられることになります。実態としては裁量権のないプレーヤーであるにもかかわらず、管理職の肩書が付されていることを理由に割増賃金を支払っていない場合は、未払い賃金が発生する可能性があるため運用の際には留意しましょう。

固定残業手当の運用

毎月の割増賃金の計算を簡略化するために、あらかじめ45時間分などの固定残業手当を支給する会社も多くあります。この場合は固定残業手当が残業代の前払いであることを就業規則や賃金規程に明記し、実際の残業代が固定残業手当を超える場合は追加で支払う旨を明記しましょう。また、固定残業手当の性質として、一定の時間外労働分を毎月固定払いするという性質のため、実際の時間外労働が0分だったとしても減額せず、満額支給することになります。固定残業代の運用にあたっては労働条件通知書にも以下の内容を明示する必要があります。

(1) 固定残業代を除いた基本給の額

(2) 固定残業代に関する労働時間数と金額の計算方法

(3) 固定残業時間を超える時間外労働、休日労働および深夜労働に対して割増賃金を追加で支払う旨

なお、そもそも欠勤などで所定労働時間に満たない場合に固定残業代も控除の対象とするかどうかといった点は就業規則や賃金規定にその取扱いをあらかじめ定めておきましょう。

おわりに

割増賃金には労働者が長時間労働によって心身の健康を損なうことを防ぐため、コスト面で企業に対しペナルティを負わせることで長時間労働の発生を抑止、防止するという国の対応方針が明確にルールにも現れているものと考えます。残業代の未払いが悪意はなく計算の不備によるものであっても「残業代未払い」は会社としてブラックなイメージがつくことは免れません。正しい残業計算とともに、人材確保の観点からもなるべく労使ともに協力して長時間労働は削減していきたいところです。

今回述べたように、割増賃金の計算にあたっては月平均所定労働時間数が毎年見直しされておらず、従業員不利な数字で固定されている、本来割増賃金の基礎にいれるべき手当が含まれていない、といったことは実際に多くあり、自社の運用について今一度見直していただくきっかけになれば幸いです。

執筆者プロフィール

寺島有紀

寺島戦略社会保険労務士事務所所長社会保険労務士

一橋大学商学部卒業。

新卒で楽天株式会社に入社後、社内規程策定、国内・海外子会社等へのローカライズ・適用などの内部統制業務や社内コンプライアンス教育等に従事。

在職中に社会保険労務士国家試験に合格後、社会保険労務士事務所に勤務し、ベンチャー・中小企業から一部上場企業まで国内労働法改正対応や海外進出企業の労務アドバイザリー等に従事。

現在は、社会保険労務士としてベンチャー企業のIPO 労務コンプライアンス対応から企業の海外進出労務体制構築等、国内・海外両面から幅広く人事労務コンサルティングを行っている。

HP:https://www.terashima-sr.com/

2020年9月15日、「IPOをめざす起業のしかた・経営のポイントいちばん最初に読む本」(アニモ出版)が発売されました。

https://www.amazon.co.jp/dp/4897952417/

ref=cm_sw_em_r_mt_dp_TQ0xFb39THS7W

2023年11月16日に、弊所大川との共著書「意外に知らない!?最新 働き方のルールブック」(アニモ出版)が発売されました。

意外に知らない?! 最新 働き方のルールブック | 寺島 有紀 編著, 大川 麻美 |本 | 通販 | Amazon

その他:

2020年7月3日に「Q&Aでわかるテレワークの労務・法務・情報

セキュリティ」が発売されました。代表寺島は第1章労務パートを執筆しています。

https://www.amazon.co.jp/o/ASIN/4297114488/gihyojp-22

2019年4月に、「これだけは知っておきたい!スタートアップ・ベンチャー企業の労務管理――初めての従業員雇用からIPO準備期の労務コンプライアンスまでこの一冊でやさしく理解できる!」を上梓。

寺島戦略社会保険労務士事務所(社労士STATIONページはこちら)

寺島先生過去の記事▼

★クラウドステーションよりお知らせ★

◆神楽坂駅徒歩すぐ!CLOUD STATIONでは、各種人事労務システムを展示しています。実際に操作頂きながら、

専門のスタッフに運用についてご相談いただくことも可能です。

新型コロナウイルス感染拡大防止のため、完全予約制としております。

◆完全無料のオンライン相談もお受けしております。

【相談内容の一例】

・クラウド化を進めたいが、どのサービスを選ぶのがよいか分からない/迷っている

・自社独自の勤怠管理システムを利用しているがメンテナンスをする時間がない

・担当者が退職してしまったなど、クラウド化を進めたいがうまく移行できるか不安がある

・クラウド化すると、どれくらい費用がかかるのか知りたい

◎クラウドステーション メルマガ登録フォームはこちら▼◎

内容は・・・・

・新着YouTube情報

・『今月の杉ちゃん』セミナー登壇情報

・注目のセミナー

・メンバー不定期観察日記

など!!

◆必要事項をご入力の上、送信ボタンを押してください。

カテゴリー

タグ

最近の投稿

月別アーカイブ

- 2026年1月

- 2025年12月

- 2025年11月

- 2025年10月

- 2025年9月

- 2025年8月

- 2025年7月

- 2025年6月

- 2025年5月

- 2025年4月

- 2025年3月

- 2025年2月

- 2025年1月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年9月

- 2024年8月

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月