【第23回】給与計算チェックリスト

- 2024年6月5日

- 労務知識・ノウハウ,社会保険労務士による労務記事

- 社会保険労務士による記事

こんにちは。人事労務クラウドシステムを実際に体験して比較検討できるCLOUD STATION編集部です。

本記事は、給与ご担当者様が実際にチェックリストとしてご活用頂ける内容を目指しております。ぜひ、ご活用ください!

>>毎月やらなきゃいけない事をあらかじめ整理したDL資料『給与計算 月別確認事項まとめカレンダー』はこちら

目次

・はじめに

・「賃金支払いの5原則」の確認

・給与計算の事前準備とチェックポイントとは

・給与計算のミスが発生した場合

・おわりに

はじめに

給与計算は労働者を一人でも雇えば必ず毎月発生する企業にとって不可欠な業務です。

近年では働き方の多様化により、一つの企業で固定的な労働時間制、フレックスタイム制、裁量労働制、時給制など、様々な労働時間制を導入する企業も増えていますが、適正な給与計算のためにはそれぞれの労働時間制度に応じた勤怠集計と各種法令の正しい理解が求められます。社会保険料や雇用保険料の保険料率の変更や、頻繁に改正される法改正の情報をキャッチアップしながら、ミスなく給与計算を行うことにお悩みの企業様も多いものと考えます。

今回は、どのような労働時間制を導入していたとしても共通となる給与計算におけるチェックポイントについて、チェックリスト形式で解説します!

「賃金支払いの5原則」の確認

労働基準法では、原則として賃金の支払いについて以下のように定めています。

①通貨で支払う

②直接労働者に支払う

③全額を支払う

④毎月1回以上支払う

⑤一定期日に支払う

この5原則は必ず守る必要がありますが、一部労使協定を締結することによって原則から外れることが認められています。該当する場合は、事前準備として労使協定の締結がなされているか確認しておきましょう。

①の現金払いについては労働者の同意を得て、銀行口座への振込を実施している企業が大半となっており、さらに令和5年4月からは賃金のデジタル払い解禁によって労使協定を締結の上、希望する労働者から同意を得て、◯◯Payなどのデジタルマネーでの支払いも可能となりました。(ただし、令和6年5月の執筆時点では指定移動資金業者の指定に向けた審査途上であるため、実際にデジタルマネーの取扱いの開始時期は未定となっています)

③の全額払いについても、社会保険料や所得税、住民税などの法定控除の天引きは認められています。なお、給与計算ミスがあった場合などに、給与から調整分の給与や前月分以外の社会保険料を控除する場合は、別途、賃金控除に関する労使協定の締結が必要となりますので、「給与過誤払金」「調整が必要な際の前月分以外の各種社会保険料」といった文言を労使協定に入れた上で締結しておくとよいでしょう。

給与計算の事前準備とチェックポイントとは

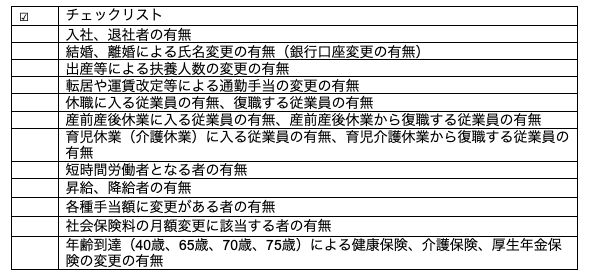

従業員情報の確認及び更新

給与計算にあたり、給与担当者は給与の締め日までに給与計算に影響する以下の点について確認し、必要に応じて情報の更新を行いましょう。

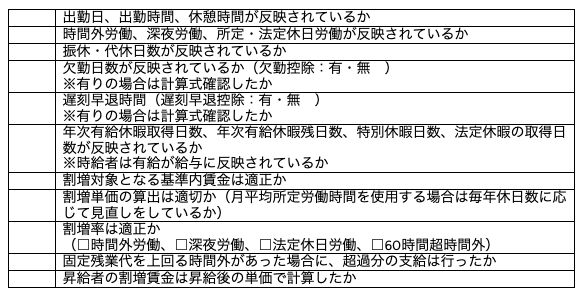

勤怠項目・減額・割増賃金の確認

締め日以降は勤怠の反映、各労働時間制に応じた勤怠集計が正しく行われているか確認し、確認が完了したら給与計算を行いましょう。

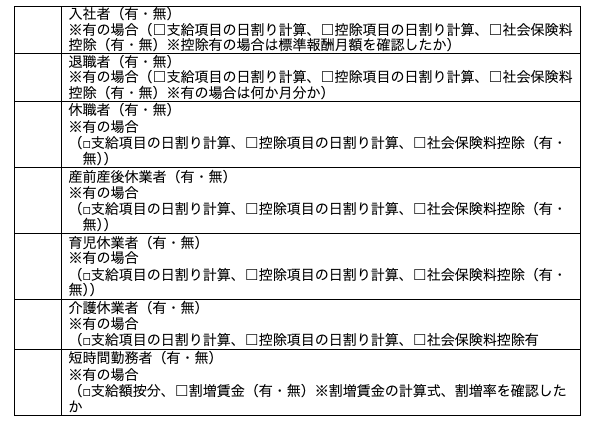

入社、退職、休職、産前産後、育児休業、介護休業、短時間勤務者の確認

入社、退職、休職、産前産後、育児介護休業、短時間勤務となる従業員がいる場合において、特に月の途中での入退社や休職及び復職の場合などは一般的には日割り計算することが多いですが、自社の賃金規程を確認の上、計算をします。社会保険料は産前産後や育児休業を取得する場合、法令に基づき労使ともに免除となりますが、私傷病休職や介護休業では免除とならないため留意しましょう。

また、短時間勤務者についてはノーワーク・ノーペイの原則により、賃金は短縮した時間数に応じて按分支給することが一般的ですが、自社の賃金規程の定めと短時間勤務者との個別雇用契約書を確認の上、給与計算に反映させましょう。

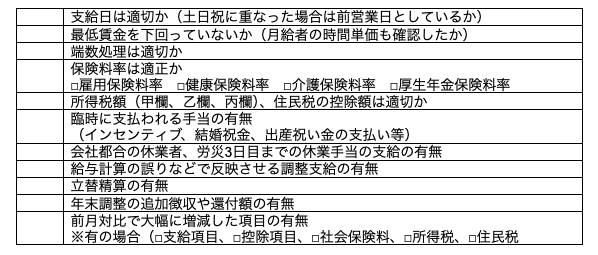

その他の確認事項

その他の以下のポイントについても確認しましょう。特に前月対比での最終確認は実務上も給与計算ミス防止に有効と考えます。

給与計算のミスが発生した場合

給与計算のミスは絶対に避けたいところですが、どんなに気をつけていてもミスが発生してしまうこともあるでしょう。

「割増賃金の計算に本来いれるべき手当を入れていなかった」、「1か月平均所定労働時間を毎年見直ししておらず本来額より低額な割増賃金を払っていた」等はよく見られる事例です。

このような誤りに気づいた場合、会社は従業員に対し、その経緯や対応方法を説明の上、速やかに再計算を行い支給しなければなりません。従業員の不信につながらないためにも必要に応じてお詫び文書の発行なども行うとよいでしょう。

なお、原則は速やかに正しい金額を再計算の上、翌月の給与等で精算することになりますが、例えば1年前から割増賃金の単価があやまっていた場合など、年度をまたいで精算する場合、厳密には年末調整や労働保険料の申告のやり直し、場合によっては社会保険の算定手続きや月額変更届等の再提出が必要になります。

そのため、実務上は従業員に同意を取った上で、給与で精算ではなく一時金として賞与のスキームで精算とすることも一案です。ただし賞与として支給する場合は賞与としての社会保険料の徴収が発生しますのであらかじめ従業員にその旨を説明しておく必要があるでしょう。

おわりに

いかがでしたでしょうか。

給与計算にあたり、何らかの給与計算ソフトを利用している企業が多いと思いますが、給与計算ミスはそもそも利用者がシステムの仕様を正しく理解していないことにより、例えば「1か月所定労働時間は毎年自動更新されるものと思っていた・・」などの思い込みから生じることも多いように考えます。そのため、特に初期設定では慎重さが求められるように考えます。前任者から引き継がれたまま設定を確認することなく使用している場合や、長年給与計算ソフトの設定を確認していない場合などは、これを機に設定が適正であるかも再確認されてみるとよいでしょう。

執筆者プロフィール

寺島 有紀

寺島戦略社会保険労務士事務所 所長 社会保険労務士

一橋大学商学部卒業。

新卒で楽天株式会社に入社後、社内規程策定、国内・海外子会社等へのローカライズ・適用などの内部統制業務や社内コンプライアンス教育等に従事。在職中に社会保険労務士国家試験に合格後、社会保険労務士事務所に勤務し、ベンチャー・中小企業から一部上場企業まで国内労働法改正対応や海外進出企業の労務アドバイザリー等に従事。

現在は、社会保険労務士としてベンチャー企業のIPO労務コンプライアンス対応から企業の海外進出労務体制構築等、国内・海外両面から幅広く人事労務コンサルティングを行っている。

2023年11月16日に、弊所社労士大川との共著書「意外に知らない?!最新 働き方のルールブック」(アニモ出版)が発売されました。

寺島戦略社会保険労務士事務所(社労士STATIONページはこちら)

カテゴリー

タグ

最近の投稿

月別アーカイブ

- 2026年3月

- 2026年2月

- 2026年1月

- 2025年12月

- 2025年11月

- 2025年10月

- 2025年9月

- 2025年8月

- 2025年7月

- 2025年6月

- 2025年5月

- 2025年4月

- 2025年3月

- 2025年2月

- 2025年1月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年9月

- 2024年8月

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月