現物給与(住宅・食事)の考え方と各システムでの計上方法

本記事では、「現物給与」の基本的な考え方と、各給与計算クラウドシステムでの計上方法をご紹介します。

目次

現物給与とは

給与は、一般的に金銭で支給されますが、住宅(社宅や寮など)の貸与、食事、 自社製品、通勤定期券などで支給するものを現物給与といいます。

現物給与で支給するものがある場合は、その現物を通貨に換算し、金銭と合算して標準報酬月額の決定を行います。

現物給与の具体例と評価額

現物給与の評価額は、その商品やサービスの市場価格を参考に決定されます。

社宅の場合

例:月額5万円の社宅を提供する場合、評価額は5万円となります。

補足:社宅の広さ、立地、設備などによって評価額は変動します。

食事の場合

例:1食500円の食事を毎日提供する場合、月20日勤務とすると、月額1万円が評価額となります。

補足:食事の質や内容によって評価額は変動します。

商品券の場合

例:月に1万円分の商品券を支給する場合、評価額は1万円となります。

補足:商品券の種類や利用できる店舗によって評価額は変動する可能性があります。

社会保険の標準報酬月額と現物給与

標準報酬月額とは、健康保険料や厚生年金保険料を計算するための基準となる金額です。

現物給与の評価額も、この標準報酬月額に含まれます。

標準報酬月額の算出

例:月額25万円の給与と、評価額5万円の社宅を提供している場合、標準報酬月額は30万円となります。

補足:標準報酬月額は、給与と現物給与の合計額を基に、等級に振り分けられます。等級によって、社会保険料の金額が決定されます。

なぜ標準報酬月額が重要なのか?

標準報酬月額は、以下の点で重要です。

- 社会保険料の算出:標準報酬月額が高いほど、社会保険料も高くなります。

- 年金の計算:将来的に受け取る年金の金額は、標準報酬月額によって影響を受けます。

- 各種手当の算出:傷病手当金や出産手当金などの算出にも、標準報酬月額が利用されます。

現物給与と税金

現物給与は、所得税の対象となります。また、社会保険料の算定基礎となる標準報酬月額にも含まれるため、所得税や社会保険料が増える可能性があります。

- 所得税:現物給与の評価額が所得に含まれるため、所得税額が増える可能性があります。

- 住民税:所得税と同様に、住民税額も増える可能性があります。

クラウド給与計算システム上における現物支給の設定方法

ここからは、クラウド給与計算システムでの現物支給の設定方法を見ていきます。

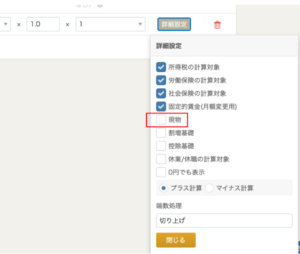

マネーフォワード クラウド給与

現物として支給する場合には、「基本設定」>「支給項目設定」のうち「詳細設定」から「現物」にチェックをいれます。

「現物」にチェックをすると、現金支給額や振込支給額からは除かれます。

また、結果としては標準報酬月額の決定に使用する算定基礎届の作成時などに、現物の報酬として集計されるようになります。

ジョブカン給与

現物で支給される項目の場合は、「現物支給」を選択します。

「現物支給」に設定すると、給与や賞与の振込用データ作成時の金額からは対象外となります。

freee人事労務

現物支給を選択する項目はありませんが、支給と控除の両方に項目を作成し、従業員に設定することで、年末調整の計算に現金支給の手当の金額を含めた上で、給与明細上の支給額に現金支給の手当分の金額を含めないように処理することができます。

注意点

税制改正:税制は毎年改正される可能性があるため、最新の税法に基づいた計算を行う必要があります。

個別のケース:企業や従業員によって、状況は異なります。専門家にご相談いただくことをおすすめします。

まとめ

現物給与は、従業員の福利厚生として魅力的な制度ですが、その評価額や税金への影響を正しく理解することが重要です。

- 現物給与の評価額:市場価格を参考に決定される

- 標準報酬月額:現物給与の評価額も含まれ、社会保険料の計算に利用される

- 税金への影響:所得税や社会保険料が増える可能性がある

最後に

現物給与は、企業と従業員の関係を円滑にする上で有効な手段の一つです。しかし、その導入にあたっては、税務や社会保険の手続きなど、様々な側面から検討する必要があります。

専門家にご相談いただき、適切な手続きを進めてください。

より詳しい情報を得たい場合は、税理士や社会保険労務士にご相談ください。

※本記事の内容は一般的な情報であり、個々のケースに必ずしも当てはまるとは限りません。

社会保険に関する具体的な手続きや制度については、専門家にご相談ください。

カテゴリー

タグ

最近の投稿

月別アーカイブ

- 2026年7月

- 2026年6月

- 2026年5月

- 2026年4月

- 2026年3月

- 2026年2月

- 2026年1月

- 2025年12月

- 2025年11月

- 2025年10月

- 2025年9月

- 2025年8月

- 2025年7月

- 2025年6月

- 2025年5月

- 2025年4月

- 2025年3月

- 2025年2月

- 2025年1月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年9月

- 2024年8月

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月